El aprendizaje automático es una de las tecnologías de inteligencia artificial (IA) que están cambiando ya los métodos de trabajo en el sector financiero y que, combinada con el análisis de los big data o grandes repositorios de datos podría revolucionar todo el sector. Sus aplicaciones son muy diversas, desde la predicción de la evolución de los mercados, al diseño automatizado de una estrategia de inversión o cartera; y, sin duda, será una de las profesiones clave de futuro en el sector. En este artículo, hemos elaborado un listado con los libros más actuales sobre el tema.

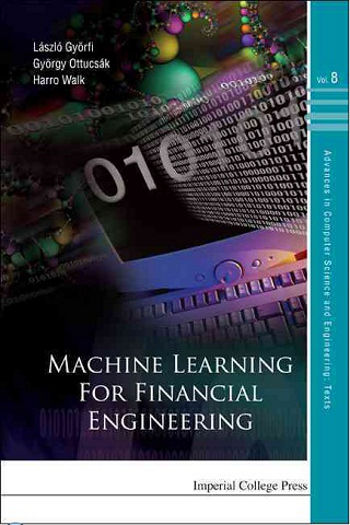

1. Machine Learning For Financial Engineering. Vol. 8 (2012), L. Györfi, G. Ottucsák y H. Walk, (Eds.). Colección: Advances in Computer Science and Engineering: Texts. Imperial College Press.

Este volumen investiga los métodos algorítmicos basados en aprendizaje automático existentes para diseñar estrategias de inversión secuenciales para los mercados financieros. Estas estrategias utilizan la información recopilada sobre el mercado en el pasado para determinar, al comienzo de un período comercial, una cartera de inversión.

2. Machine learning for financial market prediction (2012). T. Fletcher, Tesis doctoral. University College London.

Fletcher investiga en su tesis el uso de técnicas de aprendizaje automático para la predicción de series temporales financieras. Como toda tesis doctoral su lectura no deja de ser ardua, pero muestra cómo lograr mejoras significativas en lo que respecta a la precisión de las predicciones, incorporando algunas mejoras novedosas en el algoritmo MKL.

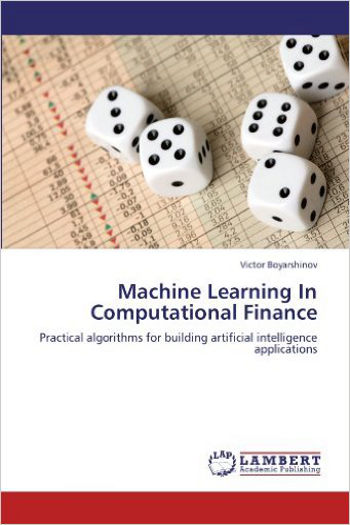

3. Machine Learning In Computational Finance: Practical algorithms for building artificial intelligence applications (2012). V. Boyarshinov. Lambert Academic Publishing.

Este libro consta de tres partes: en la primera, se construyen algoritmos prácticos para el desarrollo de estrategias de compra-venta óptimas, que se pueden utilizar, a su vez, como conjunto de datos de entrenamiento para la aplicación de IA; en la segunda parte, se analiza un tipo concreto de aprendizaje automático –la búsqueda de separadores lineares óptimos– y se proporciona un algoritmo determinista combinatorio para calcular el separador lineal mínimo en dos dimensiones; y en la tercera, se proporcionan algunos algoritmos eficientes para evitar el sobreajuste.

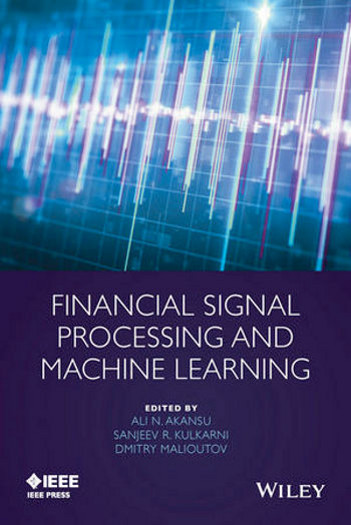

4. Financial Signal Processing and Machine Learning (2016). A. N. Akansu, S. R. Kulkarni, D. M. Malioutov (Eds.), Wiley-IEEE Press.

Este libro reúne una serie de avances recientes relacionados con el procesamiento de señales y el aprendizaje automático para el diseño y la gestión de carteras de inversión y la ingeniería financiera, estableciendo un puente entre ambas disciplinas. Ideal para estar al tanto de la información más reciente en temas clave como la caracterización de la dependencia estadística y la correlación en altas dimensiones, la creación de medidas eficaces y robustas contra el riesgo y su uso en la optimización y el reajuste de la cartera.

5. Statistically Sound Machine Learning for Algorithmic Trading of Financial Instruments: Developing Predictive-Model-Based Trading Systems Using TSSB (2013). D. Aronson y T. Masters. CreateSpace Independent Publishing Platform, EE.UU.

El libro tiene dos objetivos fundamentales: por una parte, concienciar a los lectores de la importancia de utilizar métodos estadísticos sofisticados para evaluar un sistema de compra-venta antes de ponerlo en práctica en el mundo real; y, por otra, mostrar cómo se puede utilizar el programa gratuito TSSB (Trading System Synthesis & Boosting) para desarrollar y probar este tipo de sistemas. Los autores tratan de dar cabida también a los lectores con conocimientos matemáticos más limitados, ilustrando las técnicas paso a paso con ejemplos y datos extraídos de situaciones reales de mercado, explicados en un lenguaje llano y accesible.

6. Handbook of Research on Machine Learning Applications and Trends: Algorithms, Methods, and Techniques (2 Volúmenes) (2009). E. Soria, J. D. Martín, M. Martínez, J. R. Magdalena, A. J. Serrano, Information Science Reference.

Este libro muestra una serie de aplicaciones prácticas del aprendizaje automático para la resolución de problemas y la aplicación de diversas técnicas de configuración y extracción automática de datos. El capítulo 17 del libro –titulado “Machine learning and Financial investing”– trata la aplicación del aprendizaje automático en la inversión financiera.

7. Machine Learning: Concepts, Methodologies, Tools and Applications (3 Volúmenes) (2011). Information Resources Management Association, EE.UU.

Colección de tres volúmenes en los que se repasa una amplia selección de las investigaciones clave en el campo de estudio complejo y multidisciplinar conocido como aprendizaje automático. En sus diferentes capítulos se tratan temas muy diversos, que van desde el uso del aprendizaje automático para mejorar la eficacia de los agentes y sistemas multiagente, al desarrollo de software de aprendizaje automático para el comercio de alta frecuencia en los mercados financieros.

Los temas más relacionados con el sector financiero se tratan, concretamente, en los capítulos 6.10 y 2.7, titulados, respectivamente, “Machine Learning and Financial Investing” y “Higher Order Neural Network Architectures for Agent-Based Computational Economics and Finance”.

Seguir leyendo: