El mercado de los roboasesores está ganando impulso en Reino Unido gracias al apoyo del organismo regulador de la conducta en los servicios financieros (FCA) del país.

Esta semana el Organismo publicó un informe sobre asesoramiento financiero haciendo referencia a “los modelos de asesoramiento automatizado”, es decir, los roboasesores.

FCA (Financial Conduct Authority) supervisa la conducta del sector financiero en Reino Unido y su principal objetivo es proteger al consumidor y al inversor e impulsar la confianza en el sistema financiero. La meta es asegurar que los consumidores contraten los productos y servicios apropiados y acorde a sus necesidades.

El organismo recomienda la optimización de los servicios financieros de una forma que sea fácilmente entendible por el usuario y fácil de ofrecer por parte de las empresas y cree que los roboasesores pueden ayudar a conseguirlo.

¿Qué son los roboasesores?

Son plataformas de inversión online que funcionan con algoritmos a través de los cuales hacen recomendaciones sobre la gestión del patrimonio de los inversores. Crean carteras y las gestionan de forma automática con una intervención humana mínima.

¿Cómo funcionan?

- Los algoritmos inteligentes pueden evaluar la renta de una persona y averiguar; cuánto puede permitirse, cuánto necesita ahorrar, estudiar la mejor estructura fiscal, y decidir qué inversiones hay que asumir para cumplir con esos objetivos.

- Se analizan las respuestas de los usuarios y se procesan los algoritmos diseñando así un plan de inversión a medida.

- Los usuarios pueden ajustar su objetivo y tolerancia al riesgo como prefieran.

- Debido a la automatización, se pueden cobrar tarifas más bajas.

Situación en Reino Unido

Pasado

- A principios de 2013 se empezaron a aplicar restricciones en cuanto al asesoramiento financiero. El reglamento RDR (retail distribution review) surgió para aumentar la transparencia e imparcialidad y una de las consecuencias era que los asesores ya no podían cobrar comisiones a los proveedores por comercializar sus productos sino que pasaron a cobrar una tasa fija por sus servicios de consultoría al cliente.

- A parte de las consultorías, la banca minorista se vio afectada. Para mantener la rentabilidad, la banca estableció límites mínimos de inversión para el servicio de asesoramiento financiero.

Presente

- Debido a los cambios regulatorios, los estándares y profesionalismo han incrementado y actualmente el país cuenta con un mercado de asesoramiento financiero de alta calidad.

- El aumento de los estándares ha provocado la disminución en el número de asesores tanto en las consultorías como en los bancos.

- Esto ha causado una división de los clientes en tres categorías; una parte está dispuesto a pagar por el servicio de asesoramiento, la segunda no quiere pagar por el servicio y la tercera quiere el asesoramiento, pero no se le ofrece el servicio porque no puede pagar las tasas de servicio, o no dispone de una cantidad relevante para invertir por lo que no le sale rentable pagar las tasas actuales.

Futuro

Hasta 16 millones de personas podrían estar en “una brecha de asesoramiento”

- Según el informe FCA el 47% de los consumidores no había recibido asesoramiento financiero durante los últimos 3 años y el 34% de los clientes que habían contratado productos sin asesoramiento se arrepintieron después.

- Una gran cantidad de encuestados indicó la existencia de una brecha de asesoramiento en productos de pensiones, ahorros e inversiones.

- Una pequeña parte también señaló la existencia de una brecha de asesoramiento en seguros de vida y coberturas de protección.

- Tanto la industria como los usuarios opinaron que muchas personas, que no tenían especial interés en recibir asesoramiento o que no lo querían, se beneficiarían de una guía y más apoyo a la hora de decidir.

- Ambos grupos estaban de acuerdo en que los consumidores que no tenían un fortuna significativa tenía más dificultades a acceder al asesoramiento y apoyo para cubrir sus necesidades.

- Proveer asesoramiento personal sale caro a las empresas y se centran en clientes de rentas altas para ser rentables.

Solución en los modelos de asesoramiento automatizado

FCA cree que la tecnología puede ayudar a disminuir los gastos de proveer servicios financieros debido a que no requiere atención humana para su funcionamiento o la necesidad es mínima. A su vez, permitiría a las empresas ofrecer asesoramiento a los clientes que de otra forma no serían rentables.

El estudio considera que creando un entorno que apoya a las empresas a dar un servicio optimizado dentro del régimen MIFID, tendría un efecto positivo en el mercado. Precisamente “los modelos de asesoramiento automatizado online” permitirían dar un servicio eficiente en cuanto al coste.

Por otro lado el estudio aconseja a FCA a fomentar su proyecto de innovación, Project Innovate, y establecer una unidad de ayuda para apoyar a las empresas a desarrollar los modelos automatizados de asesoramiento.

Mercado al alza

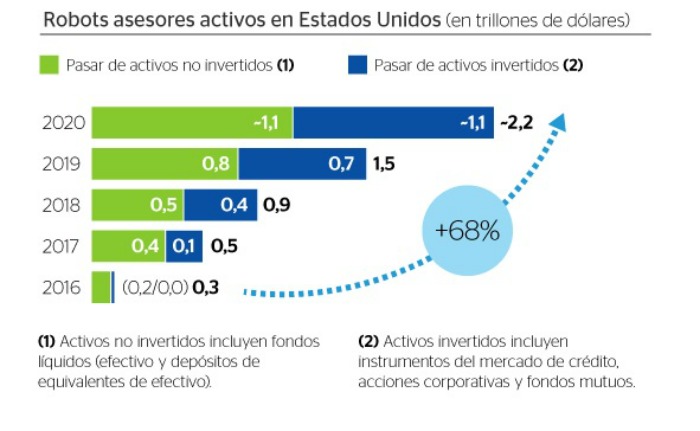

En Estados Unidos el uso de los roboasesores ha crecido de forma exponencial durante los últimos años. Se prevé un crecimiento del 68% durante los próximos 4 años hasta llegar a los 2,2 trillones de dólares en inversión.

El modelo de negocio ha empezado a expandirse también a Europa, aunque de forma mucho más lenta.

Actualmente bancos como Barclays, The Lloyd´s Banking Group y Banco Santander UK están desarrollando páginas web para ofrecer a todos sus clientes asesoramiento financiero con un asesor automatizado. BBVA a través de su compañía subsidiaria, BBVA Compass, también se ha apuntado a la tendencia asociándose a principios de año con la plataforma de asesoramiento digital, FutureAdvisors.

Según BBC, The Royal Bank of Scotland ha anunciado esta semana el despido de 220 asesores y su reemplazo con nuevos sistemas automatizados permitiendo al banco el ofrecer asesoramiento en inversiones desde 500 Libras.

A pesar de que todavía los clientes demandan un servicio personal, las generación digital que está acostumbrada a consumir productos y servicios sin la interacción humana, va a seguir aumentando su importancia en el mercado y los asesores financieros van a notar en mayor medida la presión de los asesores automatizados.

Imagen via BBVA

Fuentes:

- ¿Qué son los roboasesores?

- The Financial Advice Market Review

- BBC

- Cass Business School

- UK Business Insider

Crédito de la imagen: BBVA