“ Si no puedes ganarlos, únete a ellos”

Anualmente Economist Intelligence Unit (EIU) con la colaboración de Temenos, empresa especializada en software para servicios financieros, realizan un estudio sobre la industria de Banca Minorista para analizar cómo está cambiando y cómo las estrategias bancarias están evolucionando al respecto.

Esta semana han publicado su última encuesta que revela que la revolución digital ha pasado de ser una amenaza existencial a una estrategia de supervivencia para los bancos minoristas a nivel mundial.

Para elaborar el estudio se ha realizado una encuesta a 203 ejecutivos bancarios de todo el mundo para determinar su visión sobre los retos y cambios que la banca minorista iba a afrontar durante los próximos 4 años y como iban a responder al desafío. También se realizaron entrevistas personales a ejecutivos de bancos de diferentes tamaños, startups, inversores de capital riesgo y gestores de fondos de inversión.

En este artículo vamos a recoger las principales conclusiones del estudio.

Situación actual

Se está empezando a definir de forma más clara donde está la batalla en la revolución financiera y cuales son los factores que amenazan las transacciones tradicionales y los modelos de gestión de los clientes.

Los clientes quieren un servicio rápido, barato y de fácil acceso. Los bancos tienen que ofrecer un servicio multicanal. La red de oficinas, call center, video remoto, teléfono, ordenador y el cajero automático tienen que funcionar como una unidad cuando en la actualidad operan en lugares separados.

La arquitectura existente de pagos nacional e internacional corre peligro. Blockchain y los nuevos servicios para transacciones aumentan las funcionalidades y ahorro de costes tanto para clientes como los bancos.

Algunos bancos están construyendo sus propias soluciones tecnológicas y otros están optando por comprar empresas de fintech, que es una opción cada vez más costosa.

Colaborar o abrir las plataformas bancarias a través de los API son las dos estrategias que están ganando terreno. Un empuje regulatorio europeo daría a los minoristas un libre acceso al historial bancario de los clientes

Se realizan grandes inversiones en “Paytech”. Las tarjetas y monederos virtuales reducen el uso del dinero en efectivo por lo que las visitas a oficinas físicas están en descenso.

Las empresas que ofrecen préstamos entre particulares y las que ofrecen asesoramiento a través de robots probablemente permanecerán fragmentadas debido a que el modelo de negocio del primero es fácilmente copiable por la banca mientras asesoramiento fiscal y legal no lo es.

«Regtech», las soluciones tecnológicas cuyo objetivo es ayudar a los bancos y a las instituciones financieras a adaptarse a un contexto regulatorio cada vez más complejo, es el próximo campo de batalla. Tampoco hay que olvidar la ciber seguridad.

El mundo bancario del futuro

{kind=link}

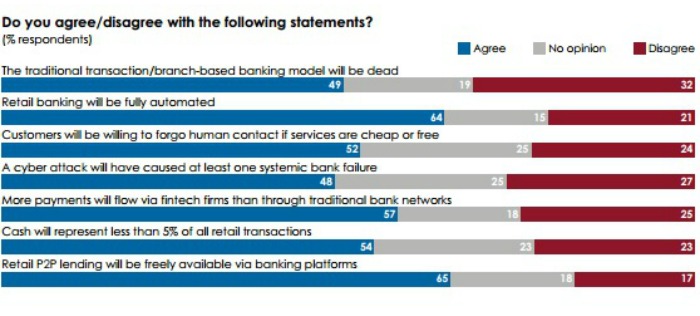

Según los banqueros, para el año 2020 los competidores no tradicionales y tecnológicos habrán en gran medida moldeado el entorno financiero:

- 65% cree que los préstamos entre particulares van a estar disponibles a través de las plataformas bancarias.

- 64% opina que la banca minorista va estar completamente automatizada.

- 57% prevé que va a haber mayor flujo de dinero a través de las empresas Fintech que de la banca minorista tradicional.

Los beneficios sufren varios ataques

Los modelos de negocio tienen que adaptarse para sobrevivir. A pesar de que “la amenaza” que los encuestados percibieron era inferior a las cifras del año anterior, seguían siendo importantes.

- 22% en cambios en comportamiento en el cliente

- 26% en nuevos entrantes

- 24% en nuevas tecnologías

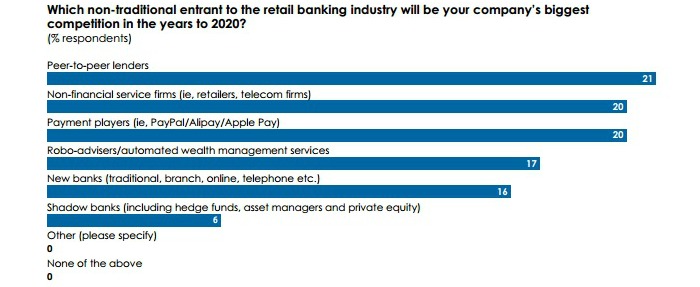

No hay unanimidad en la procedencia de la mayor competencia

La desconfianza de los clientes hacia la banca hace que los clientes sean más receptivos hacia los nuevos competidores e ideas. No obstante, los consumidores no deben de esperar la llegada de bancos nuevos, porque ser un banco es una tarea compleja, requiere capital y está muy regulado. La amenaza que la banca percibe por parte de entrantes no tradicionales procede de varias fuentes. La tendencia es que el consumidor en vez de comprar todos los servicios de un lugar, escoge cada servicio de un proveedor distinto.

- 21% ve como la mayor amenaza las plataformas de préstamos entre particulares (P2P)

- 20% lo percibe en empresas no-financieras (minoristas y empresas de telecomunicaciones)

- 20% lo ve en ApplePay, Alipay y PayPal

- 17% opinaba que eran los “Asesores Robot” y los servicios automatizados de gestión de patrimonio.

- Solo el 16% veía que la mayor competencia en un futuro serían los nuevos bancos.

Los reguladores van a estar controlando

Todavía hay muchos asuntos que mantienen al departamento de cumplimiento normativo ocupado. Los reguladores van a estar centrados en protección al consumidor sin olvidar la transparencia y diseño de producto, y las multas y órdenes de recompensa.

Las empresas Fintech enfrentan significativas barreras de entrada debido a la estructura regulatoria actual. Según los entrevistados, precisamente por este motivo no se ha visto la aparición de un Apple Bank, Google Bank o Facebook Bank, y posiblemente no habrá uno nunca. La regulación también puede frenar la ambición de las empresas para expandir de forma global.

La cuota de mercado de los recién llegados todavía es reducida y las cuestiones reputacionales todavía no suponen un desafío al tener una presión regulatoria inferior. La situación cambiará especialmente en caso de asociarse con los bancos para ganar en tamaño.

La banca se está adaptando

Los banqueros veían tres áreas claves que tenían que cambiar para sobrevivir. Como prioridad:

- 35% indicaba la adaptación del rol de la red de oficinas.

- 35% también veía la captación de talento estratégico

- 31% veía la modernización de la tecnología

Si la tecnología es amenaza competitiva, debe ser parte de la solución. “In Tech we Trust” (creemos en tecnología) podría ser el nuevo lema de la banca, pero su implementación es complicada. Los bancos están invirtiendo una cantidad importante en soluciones digitales aunque los motivos para ello son diversos. Lo que está claro es que los consumidores ya son multi-canal independientemente de si necesitan un producto de mayor precio o si necesitan un respuesta rápida a una queja.

Según Michael Panowicz, jefe adjunto de banca digital de Nordea, cree que el futuro no va a estar en centrarse en servicios móvil sino que va a haber una proliferación de diferentes dispositivos. Según él, la evolución tecnológica más emocionante es la “video banca”, la tecnología de tele-presencia, que permite la capitalización del toque humano.

En cuanto a la captación de talento, la banca tiene que mejorar su reputación para conseguirlo. Tampoco debe de obviar la opción de re-adaptar a los empleados actuales para trabajar con nuevas tecnologías.

Conclusión – Confiamos en la banca

A veces se nos olvida el papel de la banca que es el guardar el dinero y mantenerlo seguro. El fondo de garantía de depósitos hace que la seguridad sea mayor.

Los nuevos entrantes no han pasado por la prueba de fuego que el sector bancario ha sufrido en 2008 y cuando lo pasen algunos saldrán afectados.

Los bancos son conscientes de que tienen que mejorar su juego y se percibe su apuesta por la innovación para mejorar la experiencia del usuario.

Los Fintechs han establecido un punto de referencia. La rapidez, el realizar las operaciones en tiempo real, es la estrella a seguir. Pero los bancos también pueden crear puntos de referencia teniendo en cuenta su alcance a los clientes, la infraestructura y los procesos de cumplimiento normativo.

Aún así los bancos tienen que darse cuenta de que no pueden operar de forma solitaria en una red interna y entender que esto es parte de la batalla por la que están pasando. En India, África y Asia varios bancos ya lo han interiorizado.

Los ganadores van a tener la tecnología para hacer frente a la colaboración. SWIFT y otras redes todavía pueden ser la columna vertebral que mantiene el sistema unido. La seguridad e integridad van a ser igual de importantes que el coste, la eficiencia y la rapidez.

Pero la banca tiene que ser más humilde ya que sus marcas poderosas se pueden quedar en un icono más en la pantalla de ordenador de muchos clientes. En un mundo desagregado muchos bancos van a querer ser la elección principal para realizar tareas de back office, productos de ahorro y préstamos ofreciendo precio reducido y eficiencia.

Las entidades más inteligentes son las que van a reordenar, utilizando su alcance, la información y marca para captar los clientes de la competencia.

Puede leer el informe completo aquí.