El concepto de inteligencia artificial (IA), descrito como el desarrollo de sistemas informáticos capaces de realizar tareas que, por lo general, requieren de una inteligencia humana, surgió hace más de 60 años.

No obstante, esta tecnología no llegó al mundo de los servicios financieros hasta comienzos de los 80.

Entonces, tras un breve período de gran ilusión, volvió quedar en el olvido, pero ahora, parece estar remontando otra vez. ¿Habrá vuelto en esta ocasión la IA al sector financiero para quedarse? ¿Están utilizando ya los bancos y las denominadas fintech esta tecnología? ¿Y cómo podría la inteligencia artificial cambiar a la larga el panorama financiero?

En concreto la banca y las finanzas en general están inmersas en una revolución.

Orígenes de la inteligencia artificial en el sector financiero

A lo largo de los años, la inteligencia artificial ha pasado por momentos de gran excitación e inversión por parte de las empresas y momentos de desilusión, en los que prácticamente solo las universidades seguían investigando al respecto. Y en el sector financiero no ha sido diferente.

A comienzos de los 80, por ejemplo, el Banco de Inversiones del Citibank trató de construir unos sistema expertos, utilizando una rama de la inteligencia artificial que emulaba la capacidad de toma de decisiones de un experto humano. Y no fue el único. Muchas otras empresas de Wall Street pusieron en marcha proyectos similares por aquel entonces.

Y en 1987, el Security Pacific National Bank puso en marcha un grupo de trabajo para la Prevención del Fraude destinado a contrarrestar automáticamente, mediante el empleo de la inteligencia artificial, el uso no autorizado de las tarjetas de débito en cajeros y tiendas.

Todos esos proyectos dieron algunos frutos, dando lugar a unas cuantas aplicaciones de utilidad, especialmente, en lo que respecta al uso de sistemas de redes neuronales artificiales para detectar, de forma automática, cargos o reclamaciones inusuales que, posteriormente, puedan ser investigados por un humano.

A pesar de estos ligeros avances, pronto las compañías se dieron cuenta de que el desarrollo de sistemas de inteligencia artificial era más costoso y requería mucho más tiempo de lo que habían previsto inicialmente; y decidieron abandonarlo en su mayoría, al no considerarlo rentable.

A partir de los 90, la inteligencia artificial se sumió entonces en un largo período de oscuridad, en el que prácticamente solo las universidades continuaron investigando sobre el tema. Hasta ahora, que por fin parece haber un fuerte resurgimiento de esta tecnología, asociado a la gran promesa de siempre: que “la inteligencia artificial cambiará el mundo tal como lo conocemos”. Pero, ¿será verdad realmente esta vez? ¿Por qué antes no y ahora sí?

¿Conoces Coinmotion? Tiene más de 5 años de experiencia en servicios de Bitcoin

¿Qué es lo que ha cambiado en los últimos 20 años para que el resultado ahora sea diferente?

Pues muchas cosas, pero fundamentalmente, una serie de avances científicos y tecnológicos que facilitan el desarrollo de la inteligencia artificial hoy en día, favoreciendo un reciente resurgimiento generalizado de este sector:

- Los avances de hardware y software han sido asombrosos en los últimos años, de forma que, en la actualidad, los ordenadores ofrecen una capacidad de cálculo anteriormente impensable.

- El desarrollo de equipos informáticos de gran potencia se ha abaratado considerablemente, por lo que, ahora, las empresas disponen de computadoras mucho más potentes por mucho menos dinero.

- El uso generalizado de las redes sociales, los teléfonos móviles inteligentes, los tablets y los denominados “wearables” o dispositivos vestibles, junto con los avances en sensores y su instalación en las ciudades inteligentes y el despunte del ya conocido Internet de las cosas, ha generado unos grandes volúmenes de datos o big data, ideales para alimentar los motores de inteligencia artificial y permitirles, así, funcionar al máximo rendimiento.

En los últimos años, los expertos en inteligencia artificial han pasado de las universidades al mundo de la empresa y ahora empiezan a verse ya los primeros resultados. Gran parte de las grandes empresas tecnológicas como Google, Facebook o Microsoft utilizan ya la IA en sus productos más conocidos; y, a lo largo del último año, la prensa se ha llenado de titulares relacionados con la inteligencia artificial.

Teniendo en cuenta el claro despunte de las nuevas tecnologías en el sector financiero y el rápido ascenso de las denominadas fintech, no hay duda de que el resurgimiento de la inteligencia artificial también se dejará ver muy pronto en este sector (o quizá deberíamos decir que ya ha empezado…).

Una de las principales aplicaciones de la inteligencia artificial en todos los sectores es la personalización en la experiencia de usuario, al permitir adaptar las diferentes herramientas, mediante un proceso de aprendizaje automático, a las preferencias de los diferentes usuarios. Y, una vez más, el sector financiero no es una excepción.

Aunque todavía queda mucho por venir, ya hay aplicaciones de banca personal que utilizan la inteligencia artificial para interactuar con los usuarios y adaptarse a sus preferencias y necesidades; los bancos también utilizan sistemas de IA para organizar sus operaciones, invertir en valores y administrar propiedades y como medio para controlar el riesgo relacionado con las actividades ilegales de información privilegiada; incluso hay fondos de inversión que realizan sus inversiones con la ayuda de robots asesores que, en función de la información que tienen a su disposición, deciden automáticamente cuáles son las mejores inversiones en cada momento.

En este sentido, cabe señalar que, en agosto de 2001, los robots superaron a los humanos en una competición de comercio financiero simulado.

Según CNBC, sólo a lo largo de los últimos dos años se han invertido en IA cerca de 700 millones de dólares. Y es que los cambios que se han producido, han puesto de manifiesto el enorme potencial que tiene esta tecnología para aumentar los ingresos, reducir costes y minimizar los riesgos.

A continuación se incluyen algunos ejemplos del uso de la inteligencia artificial en el sector financiero:

La IA en la banca personal

Ya hay herramientas de banca personal que utilizan la IA. Estos son algunos ejemplos:

- Kasisto: es un asistente virtual personal, similar al ya famoso asistente de Apple, Siri, pero especializado en finanzas y comercio. Gracias a esta herramienta podemos mantener conversaciones inteligentes sobre nuestras finanzas personales y compras, por voz o por texto, con cualquier dispositivo móvil.Ahora, en lugar de tener que navegar por los diferentes apartados de la aplicación de banca móvil de nuestro banco hasta encontrar la información que buscamos, podemos simplemente preguntar a Kasisto y recibir una rápida respuesta. Por ejemplo: ¿Cuánto hemos gastado en un establecimiento concreto el mes pasado o este mes? ¿Cuánto debemos en nuestra tarjeta de crédito? ¿O cuándo es la fecha límite para realizar un pago?La compañía que ha creado esta maravilla, también llamada Kasisto y fundada en 2013, es una spin-off de SRI International, la creadora de Siri. El objetivo: ofrecer a las instituciones financieras la posibilidad de añadir fácilmente asistentes personales virtuales a sus apps de banca móvil. Entre sus clientes se encuentran, por ejemplo, el BBVA y Well Fargo.

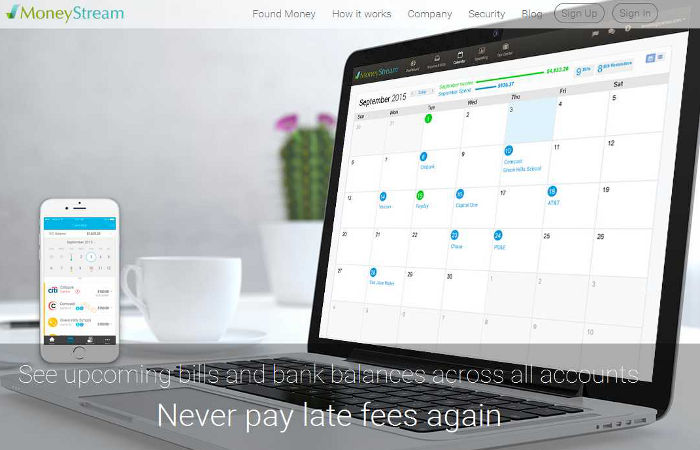

- Moneystream: es una herramienta gratuita desarrollada por una startup de Silicon Valley del mismo nombre, que hace la banca móvil más asequible, conectando nuestras cuentas bancarias con un calendario en el que podemos ver claramente toda nuestra información financiera (ingresos, facturas periódicas, movimientos de tarjetas de crédito, préstamos, etc.). Además, la aplicación utiliza tecnologías de inteligencia artificial para anticipar nuestras necesidades y alertarnos de los próximos pagos pendientes o de acciones que debamos realizar; también nos avisa por correo electrónico o sms de cualquier actividad inusual.Una herramienta de este tipo es ideal, por ejemplo, para pequeñas empresas o autónomos con varios proveedores que tienen diferentes ciclos de facturación y pagos. Recientemente, sus creadores han incorporado una nueva funcionalidad, Found Money, que nos permite ahorrar dinero en las facturas de Internet, teléfono, agua, etc. Basta con asociar con MoneyStream también con nuestras cuentas de estos servicios y la herramienta analizará nuestras facturas y contratos para conseguirnos descuentos y las mejores tarifas; todo ello, a cambio de 1/3 del ahorro conseguido.

- Wallet.AI: todavía está en fase de pruebas, pero promete convertirse en una cartera que nos ayudará a comprar de forma más inteligente. La aplicación recaba (siempre que le hayamos dado el permiso pertinente) toda la información disponible sobre nosotros en nuestros teléfonos y otros dispositivos móviles –desde información de las cuentas bancarias a la de los perfiles de redes sociales– para, posteriormente, asesorarnos en tiempo real a la hora de comprar en función de toda esa información. Por ejemplo, si vamos a una tienda y un producto llama nuestra atención, la aplicación podría enviarnos una alerta recomendándonos no comprarlo, ya sea porque tenemos poco dinero en nuestra cuenta y al día siguiente hay previsto un pago importante, o porque ha detectado que hay otra compra que debería tener prioridad en función de nuestras, necesidades, intereses, gustos, etc. También analiza con quién pasamos nuestro tiempo y cómo gastamos nuestro dinero en función de con quién estamos, pudiéndonos incluso llegar a recomendar que no nos conviene salir con ciertas personas en un momento determinado para no gastar un dinero que nos hace falta para otra cosa.

Además de las iniciativas anteriores, seguramente habrá otras que todavía no han visto la luz. Por ejemplo, a mediados del año pasado, Derek White, de Barcleys, reconoció ante un periodista de CNBC durante una entrevista en la London Technology Week, que el banco está tratando de desarrollar una aplicación con la que los usuarios puedan realizar diferentes transacciones bancarias con la voz. White puso como ejemplo al asistente Siri de Apple y a Echo de Amazon, por lo que podríamos deducir que están desarrollando algo similar a Kasisto.

Y otro banco, el Royal Bank of Scotland, reveló a comienzos de marzo que está poniendo en marcha un sistema de inteligencia artificial de uso interno, denominado Luvo Robot, cuyo objetivo será el de ayudar al personal del banco a asesorar a sus clientes en el sector de la pequeña empresa.

La IA en la concesión de préstamos y la detección del fraude

Estas son las dos principales ramas en las que tanto los grandes bancos como las fintech ya están utilizando la inteligencia artificial. Según The Huffington Post, grandes bancos internacionales como UBS están utilizando la IA y otras tecnologías para extraer información relevante de los grandes volúmenes de datos que les permitan conocer cada vez mejor a los clientes, con el fin de utilizar esta información en la evaluación de riesgos para la concesión de préstamos; y otros han empezado a utilizar la IA para supervisar el riesgo relacionado con las actividades ilegales de información privilegiada.

En cuanto a las fintech del sector de los préstamos, en su mayoría están utilizando el aprendizaje automático como herramienta de análisis predictivo y toma de decisiones automatizada, para construir modelos de riesgo de crédito y detectar préstamos basura (malos). Algunas de ellas son:

- Lending Club: plataforma web de préstamos que conecta prestatarios e inversores y que hoy en día constituye el mayor mercado en línea de préstamos del mundo. Utiliza el aprendizaje automático para identificar posibles préstamos basura.

- Kabbage: fintech con sede en Atlanta que proporciona financiación directamente a pequeñas empresas y consumidores a través de una plataforma web de préstamo automatizado. Utiliza el aprendizaje automático y el análisis de grandes volúmenes de datos (big data) para crear modelos de riesgo de crédito y analizar su cartera.

- LendUp: LendUp es una fintech especializada en préstamos en forma de anticipos sobre el salario, que recientemente ha abierto su API para que otras empresas puedan ofrecer servicios similares a través de ella. Utiliza el aprendizaje automático para identificar entre sus clientes el 15% de ellos que es más probable que devuelvan su préstamo.

- ZestFinance: fintech que utiliza la tecnología para elaborar las calificaciones de crédito de forma automatizada. Concretamente utiliza el aprendizaje automático y el análisis de los big data realizar una toma de decisiones más precisa y con mayor rapidez.

- Affirm: plataforma de pagos en línea que permite a los usuarios obtener créditos rápidos en el momento de realizar una compra en determinadas tiendas en línea. En este sentido, se publicita a sí misma como alternativa a las tarjetas de crédito. Utiliza modelos de aprendizaje automático y el análisis de big data para realizar la clasificación de crédito y protegerse del fraude.

- Prosper Daily: antigua BillGuard, está considerada una de las mejores aplicaciones de finanzas personales para móviles. Utiliza la minería de grandes volúmenes de datos (big data) y algoritmos de aprendizaje automático para proporcionar a los usuarios una clasificación de crédito gratuita y alertarles en tiempo real de posibles cargos fraudulentos en sus cuentas y tarjetas de crédito.

En cuanto al uso de la inteligencia artificial en la detección del fraude, destacan empresas como Feedzai, Bionym, EyeVerify o BioCatch.

La IA y los sistemas inteligentes de suscripción de seguros

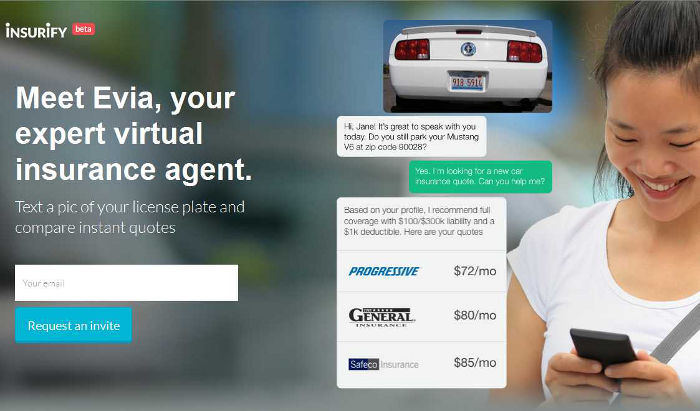

En enero de este año, una fintech de seguros, spin-out del MIT, denominada Insurify, anunció el lanzamiento de Evia (Expert Virtual Insurance Agent), un agente de seguros virtual que utiliza la inteligencia artificial para conseguirnos el mejor seguro para nuestro vehículo, a partir de una foto de la matrícula y de algunas preguntas que nos plantea, como si de un agente humano se tratara.

En función de nuestras respuestas y de la información obtenida a partir de nuestra matrícula, Evia analiza los posibles contratos con diferentes aseguradoras y nos envía una selección de los más adecuados para nosotros. En caso de tener alguna duda, podremos ponernos en contacto el sistema de IA, que nos responderá en base a la información de la que dispone, del mismo modo que lo haría un agente humano. Y, en caso de que Evia, no consiga resolver todas nuestras dudas podremos hablar finalmente con un humano. En cualquier caso, el agente virtual se encargará de toda la etapa de análisis, selección y asesoramiento.

El sistema de Insurify ya está funcionando en 30 estados y la empresa puede ofrecer contratos de 82 compañías de seguros, aunque por el momento, solo está disponible como beta pública limitada.

La IA en los fondos de cobertura y empresas de inversión

Hace unos años ya que algunos fondos de cobertura empezaron automatizar parte de sus inversiones, utilizando modelos estadísticos y computacionales; según la firma de investigación de mercados Preqin, alrededor del 9% de los fondos (o unos 1.360). Sin embargo, los resultados no fueron muy buenos, dado que la investigación de la firma puso de manifiesto que los fondos que habían automatizado gran parte de sus operaciones no habían obtenido tan buenos resultados como los gestionados por humanos. De ahí que recientemente, se estén pasando al aprendizaje automático, desarrollando sistemas de inteligencia artificial capaces, no solo de analizar rápidamente grandes cantidades de datos, sino también de mejorarse a sí mismos a medida que realizan estos análisis.

La compañía Aidyia, con sede en Hong Kong, ha puesto en marcha un fondo de cobertura que realiza ya “todas” sus operaciones de bolsa utilizando inteligencia artificial, sin ningún tipo de intervención humana. Cada día, tras analizar toda la información disponible, desde los precios del mercado a los volúmenes de datos macroeconómicos o los documentos contables corporativos, este motor de IA hace sus propias predicciones sobre el mercado y decide cuál es la mejor opción de actuación. Según uno de sus creadores, el sistema de IA de la compañía, que opera en los EE.UU., generó, sólo en el primer día de funcionamiento, un retorno de un 2% sobre la cantidad de dinero utilizada en las pruebas, cuya suma no ha sido revelada.

Y, al parecer, no es la única compañía:

- La startup con sede en San Francisco, Sentient Technologies, ha estado operando sigilosamente desde el año pasado con un sistema similar. Según un informe de Bloomberg, la compañía ha trabajado en colaboración con el fondo de cobertura de JP Morgan Chase para desarrollar una tecnología de inversión basada en IA y, aunque su CEO Antoine Blondeau, no ha querido comentar nada al respecto, sí ha reconocido que, actualmente, su fondo opera completamente con inteligencia artificial. La compañía debe configurar previamente ciertos elementos relacionados con los riesgos, pero por lo demás, el fondo opera sin ningún tipo de intervención humana.

- Los fondos de cobertura basados en datos como Two Sigma y Renaissance Technologies han reconocido también que utilizan la IA.

- Y, según algunos informes, otros dos fondos –Bridgewater Associates y Point72 Asset Management–, dirigidos por nombres destacados de Wall Street como Ray Dalio y Steven A. Cohen se están moviendo en la misma dirección.

Otros ejemplos son la compañía neoyorquina Rebellion Research, que está utilizando una forma de aprendizaje automático conocido como redes bayesianas para predecir las tendencias del mercado e identificar operaciones concretas; o la gran empresa británica de inversiones MAN AHL, que durante años se centró en el uso de métodos estadísticos para idear estrategias de inversión y ahora está estudiando la posible aplicación de técnicas de inteligencia artificial, como el aprendizaje profundo, al sector financiero.

También utilizan inteligencia artificial compañías como Cerebellum Capital, CommEq, Castilium, Binatix, sinAI y KFL Capital.

El objetivo es que este tipo de sistemas puedan llegar a ser capaces de prever posibles cambios en los mercados, con el fin de poder anticiparse tomando las medidas oportunas.

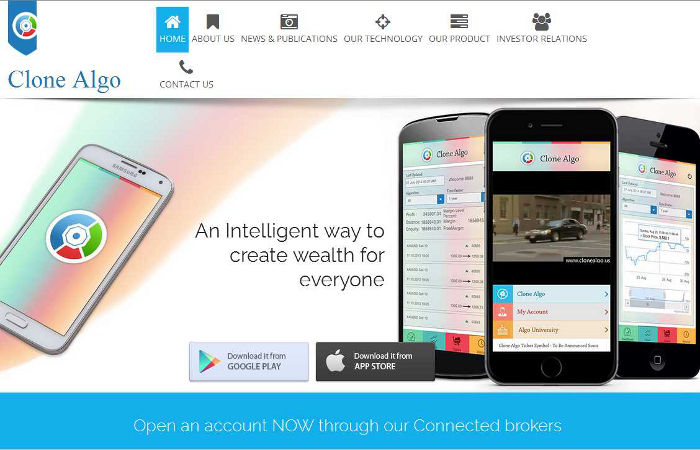

En esta rama destaca la aplicación para móviles Clone Algo, dirigida tanto a clientes finales como a corredores de bolsa y administradores de fondos de cobertura. Los clientes finales solo tienen que descargar e instalar la aplicación, abrirse una cuenta con un corredor de bolsa registrado en la aplicación y seguir las instrucciones que este le envíe. Además, con la aplicación podrán hacer un seguimiento en tiempo real del rendimiento de sus acciones desde el móvil. En cuanto a los corredores de bolsa y los administradores de los fondos, gracias a Clone Algo tienen acceso, por un módico precio, a sofisticadas herramientas de análisis que utilizan la lógica probabilística y algoritmos de inteligencia artificial para gestionar el riesgo de forma automática.

Entre sus clientes están, por ejemplo:

- Brillance Capital Management

- Vostok Funds

- Treasures Spring Holding Limited

- Clarion Capital Limited

- Expert Talent Limited

- Megatron Capital Limited

- Indo Strategies

Otra plataforma interesante, es la de la compañía alemana Neokami, que utiliza la IA para predecir variaciones en los precios de las acciones y materias primas durante diferentes períodos de tiempo. Para ello, puede utilizar datos tradicionales, como las notas de los analistas o el historial de variación de una acción, pero también analizar variables como el sentimiento sobre una empresa en Twitter o en diversos artículos publicados en Internet.

«Podemos analizar millones de variables en segundos y crear un modelo predictivo personalizado para cada acción», señaló Ozel Christo, fundador y CEO de Neokami para CNBC.

Christo afirmó que la aplicación puede lograr un 75% – 95% de precisión en la variación del precio de las acciones, en función del marco de tiempo seleccionado por el usuario.

La principal ventaja de Neokami con relación a las plataformas de HFT, además del uso que hace de la IA, es que la mayoría de ellas son sólo de uso interno para las principales instituciones financieras. Neokami, en cambio, estará abierta al público, por lo que Ozel espera que, gracias a ella, el comercio algorítmico complejo pueda estar disponible para todo el mundo.

Como en todo, también hay escépticos

No todos los expertos coinciden en que la IA vaya a ser el futuro del sector financiero. Algunos académicos se han mostrado bastante cautos y han puesto de manifiesto que el aprendizaje profundo y otras técnicas de inteligencia artificial podrían no ser del todo adecuadas para el sector financiero. Por ejemplo, Stephen Roberts, profesor de aprendizaje automático en la Universidad de Oxford, quien señaló para Technology Review que el aprendizaje profundo puede ser bueno para extraer tendencias, información y relaciones ocultas, pero que todavía es demasiado frágil en lo que respecta a la gestión de una incertidumbre y un ruido elevados, algo frecuente en el sector financiero.

Por su parte, Ben Goertzel, fundador de Aidyia y reconocido investigador en inteligencia artificial, resaltó para Wired que los algoritmos de aprendizaje profundo se han convertido ya en algo de uso común y, en su opinión, eso hace que pierdan valor para el mercado financiero.

«Las finanzas son un sector en el que uno no se beneficia simplemente de ser inteligente», señala Goertzel, «sino de ser inteligente de una manera diferente a los demás».

Es decir, si las diferentes empresas disponen de la misma tecnología, las predicciones ya no tendrán el mismo valor. De ahí que su empresa, Aidyia esté combinando diferentes tecnologías, desde la programación evolutiva, a la lógica probabilística o la dinámica del caos. Y, según Goertzel, si tarde o temprano otras empresas imitan su enfoque, simplemente, buscarán otras tecnologías de IA diferentes. En definitiva, se trata de hacer algo que ningún otro ser humano y ninguna otra máquina esté haciendo para poder obtener unos resultados únicos que les den ventaja en el mercado con respecto a los demás participantes.

Otros, como David Harding, el multimillonario fundador y director ejecutivo de Winton Capital Management, se muestran escépticos sobre este enorme interés surgido de repente en torno al aprendizaje automático y la IA. Según Harding, ya hubo otro “boom” de la IA que dio lugar a la creación de numerosas startups relacionadas con el tema a comienzos de los 90, pero finalmente, no quedó en nada y ninguna de esas empresas existe ya hoy en día.

Seguir leyendo:

- El uso de los Big Data en Wall Street

- Big Data, Fintech y la adaptación de los bancos a la era digital vista por el Deutsche Bank

- Lloyd´s Banking Group se asocia con Google para analizar el comportamiento de usuario