El grupo de trabajo OBWG, creado por el gobierno británico en 2015, ha publicado finalmente su nuevo marco para el desarrollo de un estándar de API abierta para el sector bancario en el Reino Unido. La idea es que este estándar facilite la compartición y el uso de los datos financieros, con el fin de mejorar las opciones de elección de los consumidores, promover la competencia y estimular la innovación.

El gobierno británico creó en agosto de 2015 un grupo de trabajo conocido como Open Banking Working Group (OBWG), con el objetivo de diseñar un marco detallado para el desarrollo de un estándar de API abierta para el sector de la banca en el Reino Unido.

Finalmente, la semana pasada, el OBWG ha presentado un informe exhaustivo de 128 páginas en el que se detalla el que será el nuevo marco para la elaboración del estándar. El documento, que ya ha sido revisado por el Ministerio de Hacienda británico, promueve la creación de:

- Una API abierta para los datos compartidos, incluyendo los datos de clientes.

- Una API de datos abierta para la información de mercado y otros datos abiertos relevantes.

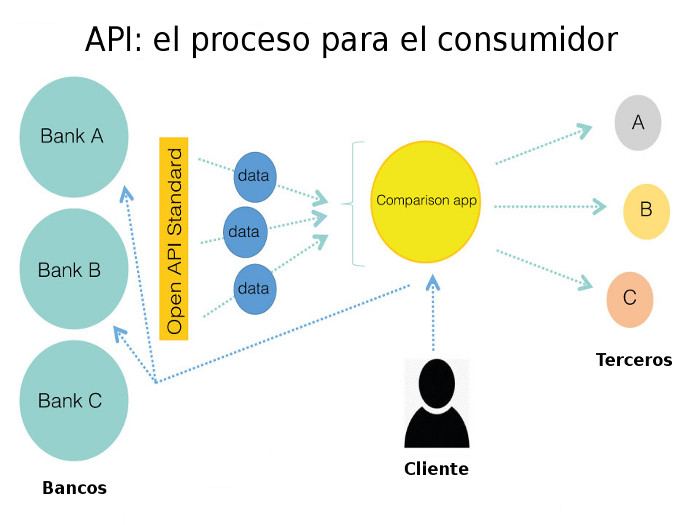

Pero para entender la enorme utilidad que una API abierta puede tener para el sector bancario, antes de nada debemos tener claro qué es una API.

¿Qué es una API?

API es la sigla del término inglés Application Programming Interface o “interfaz de programación de aplicaciones” y, básicamente, consiste en una interfaz gráfica con una serie de bibliotecas o paquetes de software preparados para que otro software o programa pueda llamarlos y utilizarlos.

Estas bibliotecas o paquetes de software preparados contienen subrutinas, funciones y procedimientos (también llamados métodos, en la programación orientada a objetos) que permiten realizar algunas de las funciones más habituales en los programas informáticos de un sector (por ejemplo, un carrito de la compra en una tienda online).

De este modo, los programadores que están desarrollando una aplicación de software para dicho sector, en lugar de tener que programar de cero las partes de código que llevarían a cabo esas funcionalidades, pueden simplemente hacer una llamada desde el código de su programa a esas bibliotecas o paquetes de software preparados y utilizarlos.

Sus ventajas son más que evidentes:

- Ahorran muchísimo tiempo de trabajo a los programadores

- Permiten reducir los costes de desarrollo de un programa

- Facilitan la comunicación y el intercambio de datos entre distintos programas.

Las API en el sector bancario

En realidad, las API no son algo nuevo en el sector bancario. Hace más de 10 años que se utilizan interfaces de programación de aplicaciones seguras basadas en web y accesibles públicamente en el sector de los servicios financieros.

Muchas plataformas de comercio electrónico utilizan estas API para incrementar su adopción poniendo a disposición de otros desarrolladores de aplicaciones, diversas funcionalidades, como Magento en la creación de tiendas online o Paypal y Stripe en los pagos digitales.

Concretamente, las API de pagos han crecido cerca de un 2.000% desde 2009 y las API financieras, en general, más de un 470% durante el mismo período de tiempo.

Los bancos también han incorporado las API para modernizar y simplificar su conectividad back-office, especialmente los canales digitales orientados al cliente. Sin embargo, en general, siempre se han mostrado reticentes a publicar unas API externas y abiertas con las que los clientes o terceras partes puedan acceder a los datos financieros.

Las nuevas API abiertas en el Reino Unido

Esa precisamente es la novedad: que las API sean abiertas.

Finalmente, dos importantes iniciativas gubernamentales podrían obligar al sector bancario a incorporar este tipo de API abiertas:

- Las disposiciones de acceso a cuentas bancarias recogidas en la nueva Directiva de servicios de pagos (PSD2) de la UE, según la cual, los bancos de la eurozona deberán proporcionar acceso a la información de sus clientes a terceros cuando éstos cuenten con el consentimiento explícito del cliente en cuestión.

- La Iniciativa de banca abierta del Ministerio de Hacienda del Reino Unido, con la que el gobierno británico pretende mejorar la competencia y las condiciones de los consumidores dándoles la oportunidad de compartir la información de sus transacciones con otros proveedores, utilizando un estándar de API abierta para la Hacienda del país.

En su informe, presentado la semana pasada, el OBWG establece una serie de recomendaciones acerca de cómo se deberían implementar estas API abiertas en el sector bancario.

Y, si bien se trata de “recomendaciones”, al parecer a los bancos no les quedará más remedio que aceptarlas, dado que el Ministerio de Hacienda británico ha declarado ya que elaborará las leyes necesarias para proporcionar un mejor acceso a la información bancaria a través de estas API abiertas “de ser necesario”, es decir, si los bancos no aceptan e incorporan los cambios por iniciativa propia.

Las “recomendaciones” del OBWG

Entre otras cosas, el informe elaborado por el OBWG dice que, utilizando estas API, los terceros (fintech, desarrolladores de software u otros proveedores de servicios) deberán tener acceso tanto a la información de los clientes como a los datos agregados almacenados por los bancos, siempre y cuando los clientes propietarios de las cuentas hayan dado su consentimiento informado. No obstante, aún con el consentimiento del cliente, el acceso podría tener algunas limitaciones, como un límite de tiempo o ser válido para una transacción concreta.

Los protocolos técnicos a través de los cuales accederán los terceros a las API todavía no han sido acordados.

Además, una autoridad independiente se deberá encargar de la tramitación de las reclamaciones y de comprobar cómo se mantiene la seguridad de los datos una vez compartidos, así como la seguridad, fiabilidad y escalabilidad de las API proporcionadas.

Dicha autoridad también deberá estudiar y aprobar las solicitudes de terceros, acreditar las soluciones y publicar un listado con los terceros autorizados.

Tiempos de implementación del nuevo estándar

El nuevo marco elaborado por el OBWG prevé unos tiempos o fases para el posterior desarrollo e implementación del estándar:

- En un año desde la publicación del informe (es decir, febrero de 2017): deberá estar operativo a través de la API de banca abierta el acceso de solo lectura a los conjuntos de datos personales de clientes de Midata, una iniciativa promovida por el gobierno británico que está en funcionamiento desde 2011 y que permite a los clientes descargar la información de las transacciones de sus cuentas bancarias para posteriormente subirlas a sitios web de comparación independientes.

- En marzo de 2019: debería haber ya un mercado de datos abiertos en pleno funcionamiento en el sector bancario del Reino Unido.

Habrá que ver si estos plazos se cumplen. Por el momento algunos expertos, como la analista senior de Celent, Patricia Hines, se han mostrado algo escépticos con esta programación, dado que todavía no se ha completado el diseño detallado de las especificaciones ni se sabe aún cuál será la autoridad independiente elegida para supervisar el desarrollo del estándar.

Ventajas de un estándar de API abierta

Según diversos expertos, el nuevo estándar implicará numerosas ventajas tanto para los consumidores, como para los bancos y terceras partes implicadas en el sector financiero.

Para los consumidores:

Les facilitará la comparación entre productos, permitiéndoles elegir mejor y, consecuentemente, ahorrar dinero y tiempo.

Para los bancos y otras empresas similares:

Ofrece toda una gama de beneficios. Uno de los principales ejemplos está relacionado con la calificación de crédito, dado que las API abiertas permitirían a estas empresas conectarse directamente a la información de las cuentas bancarias de los clientes, en lugar de tener que comprar esa información a las agencias de calificación de crédito para evaluar la solvencia del cliente o verificar su identidad.

Igualmente, si las entidades que conceden hipotecas pudiesen utilizar las API abiertas para obtener información bancaria de las cuentas de sus potenciales clientes, éstos ya no tendrían que presentar extractos bancarios en papel junto con su solicitud de hipoteca; eso podría acelerar las concesiones y ayudar a reducir el fraude.

Para terceras partes implicadas (fintech, desarrolladores de software u otros proveedores de servicios financieros):

El desarrollo de un estándar de API abierto les permitiría saber con seguridad qué tienen que hacer para desarrollar y escalar sus servicios con el fin de conectar sus aplicaciones con los bancos. Actualmente, cada banco puede definir su propio estándar para la conectividad con sus servicios. Incluso si cumplen la norma ISO 20022 de mensajería, la norma prevé cierto grado de variación, por lo que el hecho de establecer una sola normativa única para todos los bancos facilitará considerablemente la conectividad.

No obstante, según algunos expertos, en el caso de las fintech, las API abiertas solo beneficiarán a aquellas que consigan ganarse la confianza de los consumidores, dado que son éstos quienes deben concederles acceso a sus datos.

Por muy innovador e interesante que resulte el servicio ofertado por una fintech, los consumidores no darán su consentimiento a menos que estén completamente seguros de que sus inversiones y ahorros no correrán ningún riesgo con el uso de dicho servicio.

En este sentido todavía queda mucho por hacer, no solo a nivel técnico sino legislativo, con el fin de garantizar la seguridad de la información compartida y de definir responsabilidades en caso de incumplimiento por parte de las empresas o de un posible hackeo del sistema.

Seguir leyendo:

- Big Data, Fintech y la adaptación de los bancos a la era digital vista por el Deutsche Bank

- Las nuevas empresas fintech que desafían a la banca tradicional

- La banca debe invertir en TI de forma más inteligente, no más

- Expertos en tecnologías financieras analizan cómo serán los bancos del futuro en 2020