Los bancos están entre las instituciones más odiadas del planeta. Aún así, el matrimonio Gates confía en que la rama móvil de la banca podría hacer mucho bien en el futuro, ayudando a salir de la pobreza a millones de personas.

|

| Fuente: gatesfoundation.org |

Esto supone un giro sorprendente en el enfoque de la inversión de la Fundación Gates que, hasta ahora, se había centrado en retos como el acceso a los preservativos o la conversión de los residuos humanos en agua potable.

En su carta anual, publicada recientemente, la organización filantrópica del matrimonio Gates, que gestiona más de 42.000 millones de dólares en activos, ha recalcado la necesidad de facilitar a los más pobres el acceso a los servicios financieros con el fin de mejorar sus vidas.

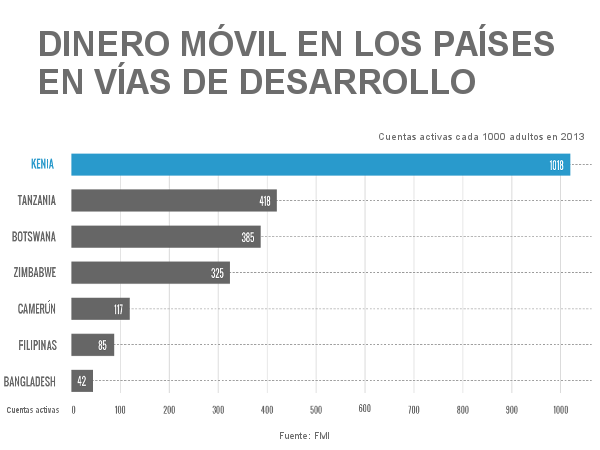

En los países más pobres el acceso a los servicios financieros es muy limitado

Kenya Financial Diaries, un proyecto fascinante que documenta las vidas financieras de cientos de kenianos en el transcurso de un año, cuenta innumerables historias de personas que han tenido que renunciar a la atención médica o sacar a sus hijos de la escuela por falta de dinero. Sin embargo, la falta de dinero no siempre se corresponde con una falta activos: muchas de estas personas tienen joyas o ganado pero no pueden transformarlos fácilmente en dinero para poder hacer frente a los gastos de la rutina diaria.

El motivo es que el acceso a los servicios financieros en los países del denominado “Tercer mundo” es muy limitado:

- El ahorro: la gente oculta el dinero en efectivo en casa o compra cosas que acaban por perder valor con el tiempo.

- El envío de dinero: si quieren enviar dinero a sus amigos o familiares para ayudarles en un momento difícil, tienen que llevarlo ellos mismos o pedir a alguien de confianza que lo lleve por ellos.

- Los préstamos: si tienen que pedir dinero prestado para una emergencia, se ven obligados a pagar las elevadas tasas de interés de algún prestamista usurero cercano.

Según la carta anual de la Fundación Gates, el Banco Mundial estima que 2.500 millones de personas no disponen de una cuenta bancaria actualmente.

Uno de los principales motivos es que para los bancos no es rentable abrir una sucursal en pequeños pueblos aislados en donde los habitantes apenas ahorran o piden prestado pequeñas cantidades de dinero.

Esta falta de acceso a una gama de servicios financieros sencillos y asequibles hace que sea mucho más difícil vivir si eres pobre.

La solución podría estar en los móviles

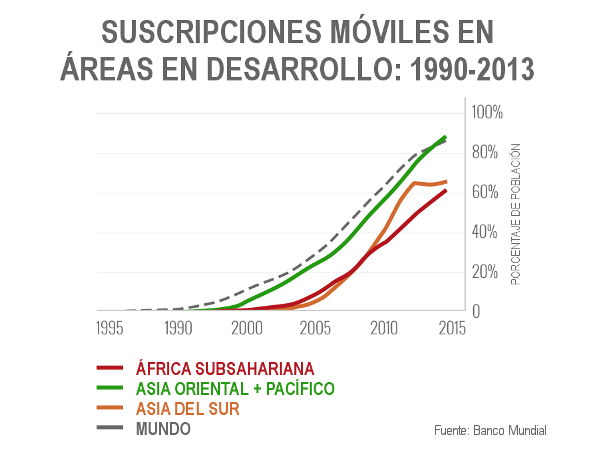

La Fundación Gates cree que, en los próximos 15 años, la banca digital podría proporcionar a los pobres un mayor control sobre sus activos y ayudarles, así, a transformar sus vidas. Lamentablemente, el uso de ordenadores y el acceso a Internet en estos países todavía es muy limitado, pero la solución podría estar en los teléfonos móviles.

Según la carta, ya hay personas en los países en vías de desarrollo que almacenan dinero digital en sus teléfonos móviles y los utilizan para comprar, como si fueran tarjetas de débito. Y se prevé que, unos dos mil millones de las personas que hoy en día carecen de cuenta bancaria, almacenen dinero y realicen pagos con sus teléfonos móviles en 2030; fecha en la que los proveedores de dinero móvil ofrecerán ya toda una gama de servicios financieros, desde cuentas de ahorro a créditos y seguros.

Para las empresas pioneras en el campo de la banca móvil sí es rentable servir a los pobres, porque:

1) El coste marginal de procesar una transacción digital es prácticamente cero.

2) Muchas personas de los países en vías de desarrollo ya tienen teléfonos móviles (actualmente, más del 70% de los adultos en muchos de los países), por lo que el volumen de las transacciones puede ser muy alto.

3) Las compañías de banca móvil podrán cobrar pequeñas comisiones por todas esas transacciones.

La carta pone como ejemplo el rápido crecimiento de un proveedor de dinero móvil de Bangladesh, llamado bKash, que en apenas 4 años desde la puesta en marcha del servicio, procesa unos 2 millones de transacciones al día, lo cual equivale en ingresos a un total de cerca de 1.000 millones de dólares al mes.

La estrategia de la fundación

El programa “Servicios financieros para los pobres” de la Fundación Bill y Melinda Gates pretende desempeñar un papel catalizador para ampliar la disponibilidad de sistemas de pago digitales sólidos, libres y baratos –sobre todo en las zonas pobres y rurales–, así como ampliar la gama de servicios disponibles en estas plataformas.

El enfoque de la Fundación tiene tres objetivos principales:

- Aumentar la capacidad de los pobres para capear las crisis financieras e incrementar sus oportunidades de generación de ingresos.

- Mejorar la eficiencia económica, poniendo en contacto digitalmente a un gran número de personas pobres y con bajos ingresos entre sí y con proveedores de servicios financieros, servicios gubernamentales y empresas.

- Reducir la cantidad de tiempo y dinero que los pobres deben emplear para llevar a cabo transacciones financieras.

Según la carta, hasta que la infraestructura y la base de clientes estén bien consolidados, podría ser necesaria una combinación de servicios de banca móvil (accesibles desde dispositivos digitales) y sucursales a pie de calle, en las que los clientes puedan convertir el dinero en efectivo en dinero digital (y viceversa).

Habrá que superar algunas barreras para lograr esta visión de futuro

La fundación es consciente de que esta visión de futuro no se va a materializar por sí sola, sino que todavía quedan una serie de retos que habrá que superar. Por ejemplo:

- El acceso a los teléfonos móviles todavía no es igualitario: sólo el 46% de las mujeres de Bangladesh tienen un teléfono móvil, en comparación con el 76% de los hombres, lo que significa que muchas mujeres todavía no tienen acceso a las oportunidades que la economía digital está trayendo a la sociedad de Bangladesh, como los servicios de bKash.

- En muchos países, la ley limita la aparición de la banca digital: es necesario conseguir que los reguladores de los países en vías de desarrollo actualicen sus reglamentos financieros. Si las leyes limitan la banca digital (como sucede todavía en muchos países), los innovadores no pueden entrar.

- Aún no hay suficientes sitios en los que la gente pueda convertir el dinero digital en dinero en efectivo y viceversa; ni suficientes tiendas que ofrezcan el servicio en todas las comunidades.

|

| Fuente: gatesfoundation.org |

Una curiosidad: estos avances están llegando antes a los países pobres que a los ricos

En la mayoría de los campos, lo habitual es que las tecnologías se desarrollen antes en los países desarrollados y, posteriormente, se exporten a los países en vías de desarrollo.

Sin embargo, en el caso de los servicios financieros digitales, la elevada demanda que hay de algún tipo de banca en los países pobres y el hecho de que sus habitantes puedan constituir una base de clientes rentable, ha dado la vuelta a la tortilla y está haciendo que muchos servicios lleguen a ellos primero.

En este sentido, la carta de la Fundación alaba la labor de numerosos emprendedores que están ofreciendo en estos países servicios innovadores, todavía no disponibles en el «Primer mundo», pero que, probablemente, acabemos importando con el tiempo.