Uno de los segmentos más rentables del sector financiero tradicional y que parecía «intocable», la Banca Privada, debe enfrentarse a nuevos competidores como Wealthfront, Betterment, SigFig y Future Advisor que prestan servicios de alta calidad y bajo coste.

Los servicios de estos nuevos operadores tienen 8 claras señas de identidad:

1. Servicios más baratos.

Mientras que las comisiones tradicionales de gestión y depósito de valores oscilan entre el 0,8-1% del volumen de activos gestionados, estas empresas han reducido el coste medio a un rango entre el 0,35-0,5%. Tampoco se cobran comisiones por cada operación realizada, práctica habitual en los servicios de las grandes entidades bancarias.

En particular, incluso Wealthfront gestiona los primeros 10.000 dólares de forma gratuita.

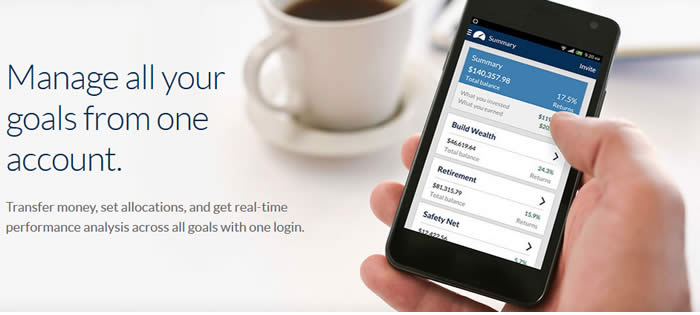

2. Orientación al móvil.

La relación presencial en lujosas oficinas en el centro de la ciudad y una comunicación mensual por correo ordinario que llega al inversor con 15 días de retraso es sustituida por una información y asesoramiento continuado en tiempo real y accesible desde cualquier lugar a través del teléfono móvil.

3. Transparencia.

Tanto el precio de los servicios como los equipos gestores son claramente visibles a través de las web corporativas. El servicio tradicional de Banca Privada se caracteriza por el secretismo y la opacidad, incluso por operar en paraísos fiscales que escapan a los mínimos controles financieros.

4. Independencia.

Al no realizar otras actividades de intermediación financiera, se minimizan los conflictos de intereses entre los objetivos de comercialización de los productos de la entidad bancaria y las preferencias de sus clientes.

5. Accesibilidad.

Mientras que únicamente los patrimonios superiores a 2-3 millones de dólares pueden optar a los servicios Premium de gestión de activos (mediante carteras o vehículos tipo sicav), Wealthfront ofrece asesoramiento y herramientas de control de sus inversiones a los clientes desde una cuenta mínima de 5.000 dólares.

6. Hibridación.

Los equipos de estas empresas suelen estar formados por ex-operadores financieros de Wall Street e ingenieros / informáticos del Silicon Valley. La hibridación de conocimientos ofrece claras ventajas competitivas como la capacidad de respuesta ante innovaciones disruptivas

7. Juventud.

La crisis financiera internacional ha mermado considerablemente la credibilidad de la banca tradicional. Los nuevos operadores se quieren desprender de esa imagen de banqueros de Wall Street con trajes caros y sin escrúpulos, apostando abiertamente por una nueva generación, más joven, más cercana y menos contaminada. Se fomenta la imagen de «equipo» frente a las estructuras «jerarquizadas» de los grandes bancos.

SigFig es quien presenta a su equipo de forma más divertida.

8. Globalización y redes sociales.

Los equipos incorporan a personas de distintas nacionalidades, estadounidenses, indios, japoneses, europeos… acorde con el diseño de un servicio global que no conoce fronteras. El conocimiento de las redes sociales y su evolución también son aspectos que destacan en una estrategia dinámica y escalable.

Resulta llamativo que ninguna de las diferencias entre los nuevos operadores y la Banca tradicional haga referencia a riesgos o rentabilidades. Hoy en día, las estrategias en la gestión de activos son muy similares: diversificación mediante fondos de inversión y rentabilidades medias controladas. Nadie arriesga porque se perdería la protección de poder «echarle la culpa a otro».

En conclusión, principios muy claros que no afectan a las variables principales de una inversión (riesgo y rentabilidad) sino a diferencias cualitativas y de estrategia que van a poner en serios aprietos a una Banca Privada muy tradicional y acomodada desde hace años por la ausencia de competidores.

Fuentes y post relacionados: